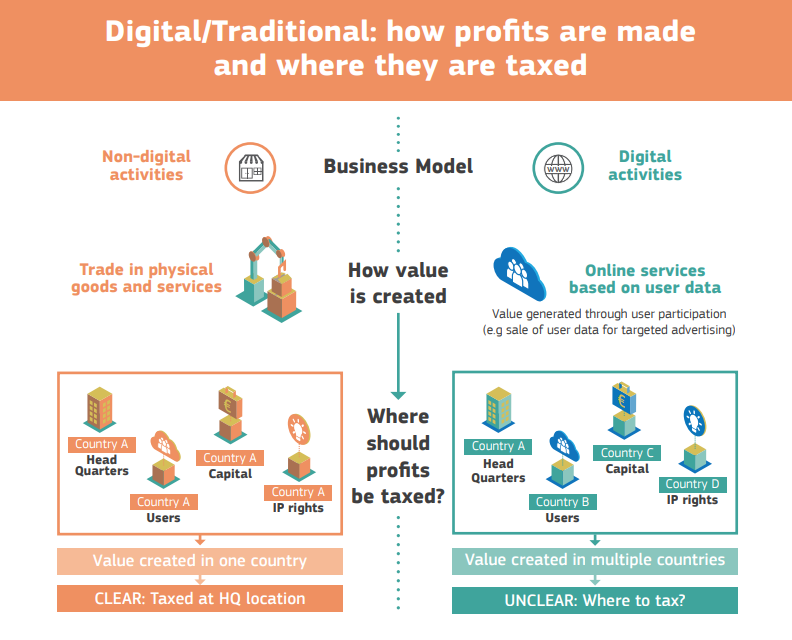

Evropska komisija je marca letos predlagala nadgradnjo mednarodnega davčnega sistema in predlagala uvedbo novega, 3-procentnega davka na prihodek od prodaje korporacij z naslova digitalnega oglaševanja in posredniških storitev. Predlagana rešitev je revolucionarna, ker predvideva, da se digitalne storitve obdavčijo tam, kjer se ustvarja vrednost, ne glede na to, ali je podjetje fizično prisotno v državi.

- Kritiki davka se sprašujejo, kakšne bodo posledice – oziroma kdo bo nosil breme novega davka? Korporacije ali njihovi uporabniki?

- V kolikšni meri bo uvedba davka vplivala na mala in srednje velika podjetja (MSP) in mikro podjetja?

- Ali bo davek na digitalne storitve postal davek na investicije v Evropski uniji?

V nadaljevanju si preberite, kakšne spremembe prinašata nova predloga in kako bosta vplivala na spletne trgovce. Za mnenje smo vprašali tudi mag. Darka Dujiča, direktorja skupine Ceneje, ki v sklopu blagovne znamke poslovne inteligence Shopper’s Mind, skrbi za razvoj spletne trgovine v regiji.

Zakaj potrebujemo davek na digitalne storitve?

Tako Organizacija za ekonomsko sodelovanje in razvoj (OECD) kot tudi Evropska unija se strinjata, da trenutna davčna pravila niso prilagojena za nove poslovne modele 21. stoletja – še posebno za podjetja, ki niso fizično prisotna v državah, kjer delujejo oziroma opravljajo svojo storitev.

Airbnb ne upravlja nobene nepremičnine, Alibaba nima skladišča, Booking.com si ne lasti nobenega hotela, Twitter in Facebook ne ustvarjata nobene vsebine. Vrednost ustvarjajo uporabniki.

Evropska komisija je zato 21. marca predlagala dva davčna predloga:

- vmesna rešitev (ki bi stopila v veljavo 1. januarja 2020) – uvedbo 3 % davka na prihodke od prodaje nekaterih digitalnih storitev za podjetja, ki na globalni ravni ustvarijo vsaj 750 milijonov evrov prihodkov, v državah EU pa vsaj 50 milijonov, in

- dolgoročno rešitev – spremembo definicije poslovne enote. Davek na digitalne storitve se plača v državi članici ali državah članicah, kjer so uporabniki (ne pa, kjer je poslovna enota), in sicer če:

- presežejo prag presežejo prag 7 milijona letnih prihodkov na področju države članice,

- imajo več kot 100.000 kupcev v davčnem letu,

- sklenejo več kot 3000 poslovnih pogodb za digitalne storitve v davčnem letu.

Evropska komisija navaja, da je namen predlogov:

- zaščititi celovitost enotnega trga in zagotoviti njegovo pravilno delovanje, zagotoviti, da so javne finance v Evropski uniji trajnostne in da se nacionalne davčne osnove ne znižajo,

- zagotoviti, da se ohrani socialna pravičnost in da imajo vsa podjetja, ki poslujejo v Uniji, enake konkurenčne pogoje ter

- boj proti agresivnemu davčnemu načrtovanju in odprava vrzeli, ki trenutno obstajajo v mednarodnih pravilih, zaradi katerih se lahko nekatere digitalne družbe izognejo obdavčitve v državah, kjer poslujejo in ustvarjajo vrednost.

Vir: Evropska komisija.

Pa bosta predloga dosegla zastavljene cilje?

Davek na digitalne storitve zajema digitalne vmesnike ali spletne tržnice, ki opravljajo naslednje storitve:

- Spletno oglaševanje uporabnikom vmesnikov (kot Google, Facebook ali YouTube),

- Posredniške storitve med (končnimi) uporabniki (kot Airbnb in Uber),

- Prodajo ali druge vrste prenos uporabniških podatkov o uporabnikih in njihovih aktivnostih.

Ecommerce platforme, kot so Amazon in podjetja, ki za uporabnike predvajajo medijske vsebine ali druge digitalne storitve (kot so Netflix, Spotify in FinTech podjetja) niso vključena.

Davek za korporacije ne bi smel temeljiti na prihodkih, temveč na dobičku. Izmenjava dobrin na spletnih tržnicah je že sama po sebi obdavčena preko DDVja in ne potrebuje še enega davka, ki temelji na prihodkih. Vsak dodatni davek na provizije na prodajo dobrin in storitev bi lahko povzročil dodaten strošek, ki bi ga na koncu plačali MSPji (uporabniki) in potrošniki.

Prodaja se izvaja na vseh možnih kanalih – uporabniki v nakupnem procesu uporabljajo različne kanale, trgovci pa kombinirajo fizično prisotnost s spletno. Na deset tisoče evropskih MSPjev prispeva h gospodarskemu uspehu preko prodaje na platformah in spletnih tržnicah.

Zato se davki ne bi smeli omejiti le na 1 kanal, ker bi to lahko ustvarilo prevelike razlike med spletno in fizično prodajo. Uvedba takega davka bi vplivala tudi na inovacije v sektorju maloprodaje, ki se hitro razvija.

Smo prepričani, da davek ne bo postal davek na inovacije, namesto da bi spodbujal gospodarsko prenovo in zmanjševanje razlik v Evropski uniji?

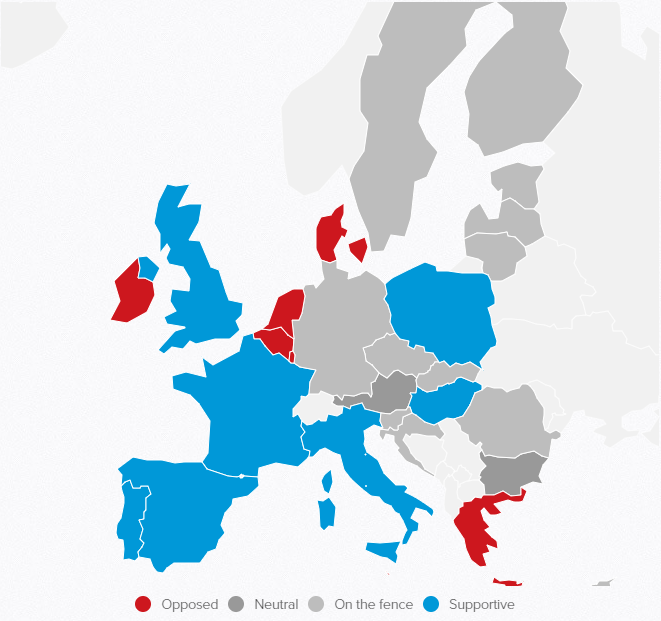

Kaj menijo ostale države v EU?

April 2018

Evropske države so razdeljene. Kot je aprila zapisal politični portal POLITICO, se je 5 gospodarsko najmočnejših držav, vključno s Francijo in Nemčijo, opredelilo za predlog Evropske komisije.

Po nadaljnjih obravnavah pa je kar nekaj držav spremenilo svoje stališče. Nemčija zdaj opozarja, da bi davek lahko vplival na odnose z ZDA, medtem ko so države v osrednji in vzhodni Evropi zaskrbljene glede drugega predloga. Irska, Luksemburg in Švedska opozarjajo, da predloga nista v skladu z dogovorjenimi globalnimi smernicami in bi otežila prizadevanja držav, da dosežejo globalni dogovor.

Vir: POLITICO, stanje aprila 2018.

Julij 2018

Avstrija, ki trenutno skupaj z Estonijo in Bulgarijo predseduje v EU, je želela na srečanju 18. julija zgladiti nestrinjanja, vendar po 8 urah razprave, Evropa še vedno ostaja razdeljena. Predvsem se ne morejo zediniti o definiciji usmerjenega oglaševanja (targeted advertising), spet druge države opozarjajo, da je usmerjeno oglaševanje napačen fokus in da bi se morali osredotočiti na poslovne modele, ki so v ozadju družbenih medijev ali spletnih iskalnikov.

September 2018

Tudi na septembrskem dvodnevnem, neuradnem srečanju finančnih ministrov se države članice niso strinjale. Se pa, v izjavi francoskega finančnega ministra Bruna Le Maire, počasi ogrevajo. Le Maire je za portal Bloomberg povedal, da je veliko držav spremenilo začetno stališče, predvsem se veseli konstruktivnih izjav Velike Britanije, Nizozemske in Luksemburga.

Le Maire je predlagal samoderogacijsko klavzulo, kar pomeni, da bi vmesni ukrep, ki bi obdavčil prihodke, stopil iz veljave v trenutku, ko se bo vzpostavila globalna rešitev.

Med državam, ki so proti, je tudi Irska, ki zagovarja predvsem vzpostavitev rešitve na globalni ravni. Več držav izpostavlja tudi, da bi z uvedbo davka v Evropi predvsem targetirali ameriška podjetja, kar bi lahko poslabšalo odnose z Združenimi državami Amerike. Predvsem Nemčija, ki je bila na samem začetku pogovorov zagovornica predlogov, bi v poslabšanju odnosov bila najbolj oškodovana.

Vsak predlog mora biti odobren s strani vseh članic Evropske unije, preden postane zakon. Kar pomeni, da lahko le ena izmed držav članic, ki se s predlogom ne strinja, prepreči sprejetje predloga.

Avstrijski finančni minister Hartwig Loeger pravi, da bodo evropske države intenzivno delale na tem, da dosežejo skupno rešitev do konca leta.

Kje je Slovenija?

Slovenija na dolgi rok kot optimalno podpira predvsem globalno rešitev, morebitne začasne rešitve na ravni EU pa morajo upoštevati globalni kontekst in ne smejo voditi k presežnim administrativnim bremenom za podjetja in davčne uprave, o stališču Slovenije na srečanju finančnih ministrov navajajo na spletni strani Ministrstva za finance.

Vlada Republike Slovenije je sicer že na 179. redni seji maja obravnavala predloga in do predloga prve direktive zapisala:

»Slovenija podpira prizadevanja za pravično in učinkovito davčno okolje, ki zagotavlja boljše poslovno okolje. Pomembno se nam zdi, da so ukrepi glede obdavčitve nekaterih poslovnih modelov digitalne ekonomije oblikovani celovito in da so globalno usklajeni.

Slovenija bo podprla takšne ukrepe, ki ne bodo povzročili nesorazmernih stroškov in bodo imeli pozitiven učinek na slovenske javne finance, hkrati pa si bomo prizadevali za oblikovanje rešitev, ki bodo enostavne, jasne in ne bodo negativno vplivale na konkurenčnost notranjega trga, za posamezne članice pa ne bodo povzročale prekomernega administrativnega bremena.«

Kaj to pomeni za spletne trgovce?

Za komentar o pomenu predlogov smo vprašali mag. Darka Dujiča, direktorja skupine Ceneje, v sklopu Shopper’s Mind, kjer skrbimo za razvoj spletne trgovine v regiji največje platforme za primerjalno nakupovanje:

Popolnoma podpiram cilj Evropske komisije, da se Evropa razvije v vodilnega, svetovnega igralca v digitalnem gospodarstvu tako, da pomaga evropskim podjetjem rasti na svetovnem trgu. Vendar ne razumem, zakaj si želi, da bi zaradi nezmožnosti obdavčitve dohodkov velikih neevropskih družb, uničili konkurenčnost evropskih digitalnih podjetij, ki delujejo na področju digitalnega gospodarstva in konkurirajo svetovnim. Vsekakor je pomembno pri obdavčitvi upoštevati, kje se dobiček ustvarja in kje je obdavčen, ampak predvsem zato, da se doseže usklajena globalna strategija in da izogne dvojnemu obdavčevanju ter drugi morebitni škodi.

Predloga davka na dohodek sta pomanjkljiva in nesprejemljiva. Potencialno bosta škodila evropskemu gospodarstvu in konkurenčnosti industrije. Niti ni še popolnoma jasno, kdo bo nosil gospodarsko breme digitalnega davka.

Neizbežno je, da bo povišanje stroškov najbolj vplivalo na mala in srednje velika podjetja ter kupce. Čeprav so s predlogom ciljali na velika spletna podjetja, so potrošniki tisti, ki bodo ‘kaznovani’, prav tako bodo posledice najbolj čutila regionalna in lokalna ecommerce podjetja, ki razvijajo lokalne rešitve in trenutno uspešno konkurirajo velikim neevropskim gigantom, in startup podjetja.

Če bo predlog sprejet, bodo morali zagotoviti dodatne zaščitne ukrepe, ki upoštevajo dobičkonosnost, razmisliti, kako se izogniti dvojnemu obdavčenju, in zaščititi investicije v inovativnost.

V skupini Ceneje, pod okriljem katerega deluje tudi Shopper’s Mind, se posvečamo razvoju spletne trgovine v regiji in pomagamo spletnim trgovcem, da uspešno konkurirajo v digitalnem poslovnem svetu. Menimo, da je ena najvažnejših aktivnosti, povečanje zaupanja potrošnikov v spletno nakupovanje. Spletnim trgovcem pomagamo pri razvoju in v okviru Shopper’s Mind nudimo specializirane, ecommerce storitve, ki omogočajo konkurenčnost v novem digitalnem poslovnem okolju. Obsežna znanja s področja spletne prodaje, bogate izkušnje z uporabo spletnih orodij, izgradnja široke partnerske mreže, nenehno merjenje zadovoljstva potrošnikov s spletnimi trgovinami, organizacija največje regionalne konference E-commerce Day na področju spletne trgovine in organizacija tekmovanja za spletne trgovce leta, so le nekatere od aktivnosti za razvoj spletne trgovine v regiji.

Vas zanima več?

Preberite tudi:

{kind=link}